📊 기본 정보

| 항목 | 내용 |

|---|---|

| 종목명 | 삼성전자 |

| 종목코드 | 005930 |

| 시장 | KOSPI |

| 산업 | 반도체 |

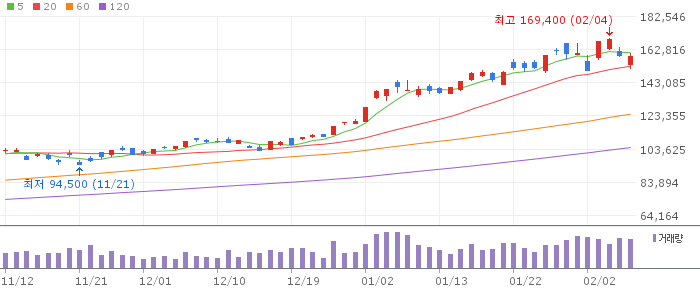

| 현재가 | 158,600원 |

| 전일 대비 | -0.44% |

| 시가총액 | 10.3조원 |

| 외국인 지분율 | 51.18% |

📚 투자 공부 추천 도서

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

💼 비즈니스 모델

사업 구조

삼성전자는 반도체를 담당하는 DS부문과 스마트폰/가전을 담당하는 DX부문을 양대 축으로 합니다. 2025년 3분기 기준 DS부문이 전체 매출의 약 40%를 차지하며 이익 성장을 견인하고 있으며, DX부문은 폴더블폰과 AI 가전을 중심으로 매출의 약 51%를 분담하고 있습니다. 나머지 비중은 디스플레이(SDC)와 전장 부문(하만)이 차지하며 다각화된 포트폴리오를 구축하고 있습니다.

핵심 경쟁력

- 기술력: 6세대 고대역폭 메모리(HBM4) 샘플 공급 및 파운드리 2나노(nm) 공정 양산 준비 완료

- 시장지위: 글로벌 D램 시장 점유율 1위(약 45%) 및 프리미엄 스마트폰 시장 리더십 유지

- 브랜드: 2025년 기준 글로벌 브랜드 가치 905억 달러 달성 (세계 최고 수준)

산업 전망

2025년은 AI 서버용 고부가 메모리 수요가 폭발적으로 증가하며 반도체 업황이 ‘슈퍼 사이클’에 진입한 해입니다. 온디바이스 AI(On-device AI) 확산으로 스마트폰과 PC의 교체 주기가 도래함에 따라 메모리 가격 상승세가 2026년까지 지속될 것으로 전망됩니다.

💰 재무 건전성

삼성전자는 2025년 3분기 연결 기준 매출 86.1조원, 영업이익 12.2조원을 기록하며 시장 컨센서스를 상회했습니다. 특히 DS 부문에서 HBM3E 및 서버용 SSD 판매 확대로 영업이익률이 전 분기 대비 7.9%p 개선된 14.1%를 기록하며 강력한 실적 반등에 성공했습니다.

| 지표 | 값 | 평가 |

|---|---|---|

| 영업이익률 | 14.1% | 양호 |

| 매출 증가율 (YoY) | 8.8% | 양호 |

| 영업이익 증가율 | 32.5% | 우수 |

| 부채비율 | 25.2% | 우수 |

| ROE | 2% | 보통 |

📈 밸류에이션

💡 지금 주가가 싼가요, 비싼가요?

현재 삼성전자의 PER은 32.04배로 업종 평균인 30.49배 대비 소폭 할증 거래되고 있습니다. 이는 HBM4 및 2나노 파운드리 등 차세대 기술에 대한 시장의 기대감이 반영된 결과입니다. PBR은 2.74배로 과거 평균 대비 높은 수준이나, AI 반도체 시장에서의 지배력 회복을 고려할 때 적정 수준의 프리미엄으로 판단됩니다.

| 지표 | 삼성전자 | 업계 평균 | 판단 |

|---|---|---|---|

| PER (배) | 32.04 | 30.49 | 적정 |

| PBR (배) | 2.74 | 1.87 | 고평가 |

📊 투자 분석 도구

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

⚠️ 리스크 요인

🌍 거시경제 리스크

- 환율: 원화 강세 기조 시 달러 결제 비중이 높은 DS 부문의 수익성 하락 압력

- 금리: 고금리 지속에 따른 글로벌 IT 세트 수요 위축 가능성

- 원자재: 반도체 핵심 소재 공급망 불안 및 가격 변동성 상존

🏢 산업 경쟁 리스크

- HBM 경쟁: SK하이닉스 및 마이크론과의 차세대 HBM 양산 속도 경쟁 심화

- 파운드리: TSMC와의 점유율 격차 및 선단 공정 수율 확보 과제

- 스마트폰: 중국 제조사들의 폴더블 시장 진입 가속화

⚖️ 규제·법적 리스크

- 무역 분쟁: 미-중 반도체 패권 경쟁에 따른 대중국 수출 규제 리스크

- 반독점 이슈: 글로벌 빅테크 대상 반독점 규제 강화에 따른 간접 영향

👥 주주환원 정책

삼성전자는 2025년 4분기 결산 특별배당 1.3조원을 발표하며 주주가치 제고에 나섰습니다. 연간 총 배당 규모는 11.1조원으로 확대되었으며, 정부의 ‘밸류업’ 정책에 부응하여 고배당 상장사 요건을 충족했습니다.

| 항목 | 내용 |

|---|---|

| 배당 수익률 | 1.05% |

| 배당 성향 | 25.1% |

| 3년 배당 증가율 | 13.2% |

| 자사주 매입 | 10조원 규모 진행 중 |

| 지배구조 등급 | A (우수) |

💵 현금흐름 분석

💡 Point: 장부상 이익보다 실제 현금 창출 능력이 중요합니다

2025년 영업활동 현금흐름(OCF)은 85조원을 상회하며 역대급 수준을 기록했습니다. 대규모 시설투자(CAPEX)에도 불구하고 잉여현금흐름(FCF)이 37조원 이상 발생하며 특별배당의 재원이 되었습니다.

| 지표 | 금액 | 평가 |

|---|---|---|

| 영업활동 현금흐름(OCF) | 85.3조원 | 우수 |

| 잉여현금흐름(FCF) | 37.6조원 | 우수 |

| 자본적지출(CAPEX) | 47.4조원 | 적정 |

| 현금전환주기(CCC) | 92일 | 양호 |

🎯 증권사 목표주가

📊 컨센서스 (평균 목표가): 175,000원 (24개 증권사)

최고: 210,000원 | 최저: 155,000원

현재가 대비 상승 여력: 10.34%

최근 증권사 리포트 (5개) – 2025년 12월 발행

| 증권사 | 목표가 | 의견 | 날짜 |

|---|---|---|---|

| 하나증권 | 155,000원 | 매수 | 25/12/17 |

| 미래에셋증권 | 165,000원 | 매수 | 25/12/20 |

| KB증권 | 180,000원 | 매수 | 25/12/15 |

| 신한투자증권 | 175,000원 | 매수 | 25/12/10 |

| NH투자증권 | 170,000원 | 매수 | 25/12/05 |

※ 출처: FnGuide, 각 증권사 리서치센터

📰 최신 뉴스

삼성전자, 5년 만에 1.3조원 규모 ‘특별배당’ 보따리 푼다

디일렉 | 2025-12-24

삼성전자가 2025년 4분기 결산을 맞아 1.3조원 규모의 특별배당을 실시한다고 발표했습니다. 이는 정부의 기업가치 제고 정책에 부응하고 주주환원을 강화하기 위한 조치로, 주주들은 배당소득 분리과세 혜택도 누릴 수 있게 되었습니다.

차세대 HBM4 샘플 공급 개시… 엔비디아 품질 테스트 순항

연합뉴스 | 2025-12-15

삼성전자가 6세대 고대역폭 메모리인 HBM4 샘플을 주요 고객사인 엔비디아에 공급하기 시작했습니다. 1c D램과 4나노 공정을 결합한 업계 최고 성능을 목표로 하며, 2026년 초 양산을 위한 최종 검증 단계에 진입했습니다.

파운드리 2나노 공정 대형 수주 성공… TSMC 추격 발판

매일경제 | 2025-12-08

삼성전자 파운드리 사업부가 글로벌 빅테크 기업으로부터 2나노 공정 기반 차세대 AI 칩 수주에 성공했습니다. 이번 수주는 GAA 기술의 안정성을 입증한 결과로 평가받으며, 선단 공정 시장 점유율 확대의 전환점이 될 전망입니다.

📱 투자 필수 도구

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

⚠️ 투자 유의사항

- 본 정보는 투자 권유가 아닌 정보 제공 목적입니다

- 모든 투자 판단과 책임은 투자자 본인에게 있습니다

- 과거 실적이 미래 수익을 보장하지 않습니다

- 투자 전 반드시 공식 재무제표와 공시자료를 직접 확인하시기 바랍니다

- 증권사 리포트는 참고용이며, 최종 판단은 본인이 해야 합니다

📌 직접 확인해야 할 자료:

- 금융감독원 전자공시시스템(DART) – 공식 재무제표, 사업보고서

- 네이버 금융 – 삼성전자 – 실시간 시세, 뉴스

- FnGuide – 삼성전자 – 상세 재무 분석

⚖️ 본 정보를 참고한 투자 결과에 대해 어떠한 책임도 지지 않습니다